Äntligen repofutures

Posted on mars 16, 2009 by Karl Avedal

Nasdaq OMX har meddelat att handel kommer att påbörjas med "Riksbanksfutures".

Dessa har varit på gång ett tag, men projektet är nu äntligen sjösatt

publikt och handeln ska komma igång den 15 april.

Detta tycker jag är en

mycket bra idé, som i princip är detsamma som jag propagerade för i

mitt inlägg om interbankmarknaden i somras

[

Read More]

Permalink

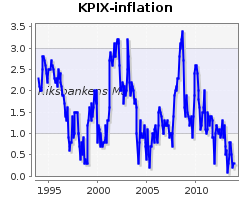

Kronfallet syns på inflationssiffrorna

Posted on mars 12, 2009 by Karl Avedal

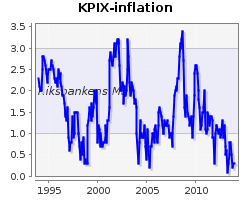

Idag presenterade SCB KPI-siffror för februari. Visserligen visar KPI

som väntat på en allt lägre 12-månadersinflation, men om man exkluderar

räntesänkningarna så syns att kronfallet givit måttliga men tydliga

inflationsimpulser. KPIX steg med 0,5 procent mellan januari och februari och med 1,9

procent mellan februari 2008 och februari 2009. Mellan januari 2008 och

januari 2009 steg KPIX med 1,7

procent. |  |

Risken för en svår deflation har minskat dramatiskt sedan i höstas i

och med att kronan fallit dramatiskt och räntan sänkts lika dramatiskt.

Riksbankens direktion känner nog viss lättnad i att priserna inte

faller

fritt. Det kvarvarande inflationstryck kronfallet skapar innebär att risken

minskar för att man tvingas ta till okonventionella metoder för

att klara inflationsmålet.

[

Read More]

Permalink

Bank of England igång med "quantitative easing"

Posted on mars 11, 2009 by Karl Avedal

Många gånger har jag skrivit om vilka åtgärder en centralbank kan ta

till när man sänkt styräntan till 0% eller däromkring. Detta är nu

verklighet även i Europa. Som första europeiska centralbank har nu Bank

of England påbörjat ett proram för quantitative easing.

[

Read More]

Permalink

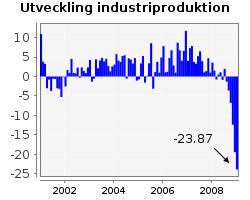

Fortsatt extremt svag industrikonjunktur i januari

Posted on mars 10, 2009 by Karl Avedal

Idag presenterade SCB siffror bland annat över industriproduktionen och aktivitetsindex för januari. Dessa

siffror var återigen extremt svaga. De visar att den extremt svaga

situationen under det fjärde kvartalet 2008 har fortsatt in i 2009. Ifall utvecklingen fortsätter enligt detta mönster kan det första kvartalet komma att bli ännu mycket svagare än det extremt svaga fjärde kvartalet 2008.

|  |

[

Read More]

Permalink

Mer om produktivitetsutveckling, enhetsarbetskostnad och inflation

Posted on mars 09, 2009 by Karl Avedal

I torsdags höll Svante Öberg tal om det aktuella ekonomiska läget.

Som

så ofta nämnde Öberg i anförandet produktivitetsutvecklingen och

utvecklingen för enhetsarbetskostnaderna, som han ser som oroande. Jag

har talat om detta förut, men eftersom delar av direktionen, och då

kanske främst Öberg, fortfarande lägger en sådan vikt vid kortsiktiga

förändringar i den uppmätta produktiviteten så kan det vara intressant

att diskutera vad detta innebär och vilken påverkan dessa siffror bör

ha på penningpolitiken.

[

Read More]

Permalink

Kronintervention - en dålig idé

Posted on mars 03, 2009 by Karl Avedal

Kronan har under finanskrisen, liksom många andra mindre valutor

utan reservstatus, fallit dramatiskt i värde. Detta har mötts av starka

reaktioner och med stor oro. Några röster höjs för en snabb anslutning

till euron. Andra menar att vi ska intervenera för att försvara kronan

utan att för den delen ansluta oss till euron. Peter Malmqvist säger att han vill se en fixkurs mot euron likt den danska och Robert Stenram skriver i en debattartikel om en valutakris som måste bemötas.

Reaktionerna är förståeliga, men för att skapa stabilitet kan vi inte agera i panik.

[

Read More]

Permalink

Inflationsutforskare - beta

Posted on mars 01, 2009 by Karl Avedal

Som jag skrivit tidigare så vill jag gräva djupare i det som är

hörnstenen för vår penningpolitik, nämligen inflationstakten. Som ett

led i detta tänker jag ta fram analysverktyg för webben som jag lägger

upp på denna sajt. Nu är det dags att börja testa det första verktyget,

nämligen en komponentutforskare för KPI.

I denna kan besökarna på sajten studera hur hög inflationen skulle ha varit under de senaste 12 månaderna ifall man inte räknade med hela KPI-varukorgen.

[

Read More]

Permalink

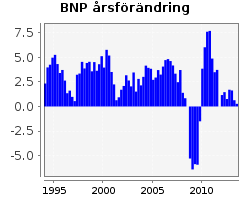

Extrem men ändå ganska odramatisk BNP-rapport

Posted on mars 01, 2009 by Karl Avedal

I veckan publicerade SCB nationalräkenskaperna för det fjärde kvartalet 2008. BNP-utvecklingen var extremt svag; siffrorna var rent av historiska. I media fick också siffran stor uppmärksamhet. Samtidigt är det svårt att se siffran som en stor händelse. För det

första har BNP-beräkningen problemet att den redan när den publiceras i

en preliminär version är inaktuell; vi visste redan att det fjärde

kvartalet 2008 var extremt svagt. För det andra görs stora revideringar

i efterhand. |  |

[

Read More]

Permalink

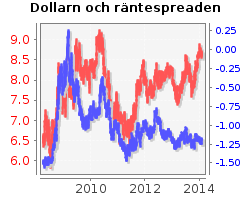

Kronfallet och räntefallet

Posted on februari 26, 2009 by Karl Avedal

Valutakurser och räntenivåer hänger ihop. Allt annat lika så är det

intressant att placera sina pengar i den valuta man får högst ränta på

pengarna. Detta är inget nytt och givetvis finns det en lång rad

andra faktorer som påverkar valutakursförändringarna, men det kan ändå

vara intressant att sätta valutakursförändringarna i relation till

ränteförändringarna. |  |

[

Read More]

Permalink

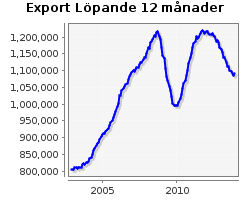

Mycket svag utrikeshandel i januari

Posted on februari 26, 2009 by Karl Avedal

Svaga siffror var väntade när vi idag skulle få se siffrorna över

utrikeshandeln i januari, och sannerligen visade sig siffrorna också

verkligen vara svaga.

Jämfört med januari 2008 föll exportvärdet preliminärt med hela ca

24,90% (!)

och importen föll under samma period med ca 23,56%. Dessa siffror ser

visserligen extra svaga ut för att januari i år hade två vardagar färre

än januari

hade under förra året, men även med hänsyn tagen till detta är fallen

extrema. |  |

[

Read More]

Permalink

Mer om penningpolitik vid nollränta

Posted on februari 23, 2009 by Karl Avedal

I ett tal i tisdags presenterade Lars E O Svensson sin syn på

möjligheterna för svensk penningpolitik att motarbeta deflation i en

situation då räntan skulle behöva vara negativ för att deflation skulle

undvikas med en konventionell penningpolitik. Talet finns att läsa här

och jag kan varmt rekommendera er att läsa det. Svensson kommunicerar

klart och tydligt kring flera grundläggande fakta och texten är därför

läsvärd för den som vill lära sig mer om penningpolitik, även om man

inte oroar sig för ett omedelbart behov av okonventionell

penningpolitik.

I detta inlägg diskuterar jag Svenssons syn på frågan och presenterar också min egen syn.

[

Read More]

Permalink

En kort saga om kreditexpansion, penningmängd och inflation

Posted on februari 20, 2009 by Karl Avedal

Eftersom mitt senaste inlägg om kreditexpansion och inflation ledde

till en rad frågor och kommentarer så tänkte jag skiva lite om det

mest grundläggande vad gäller hur kreditexpansion, penningmängd och

inflation hänger ihop.

Låt oss börja med att i detta inlägg titta

på ett extremt förenklat fall. För att förklara principen för

penningmängdsökning behöver vi inte blanda in banker eller fractional

reserve banking utan vi kan studera ett extremt enkelt samhälle.

[

Read More]

Permalink

Odramatisk KPI-rapport för januari

Posted on februari 20, 2009 by Karl Avedal

På tisdagen presenterade SCB KPI-siffror för januari. Januarisiffrorna är alltid speciella eftersom nya vikter introduceras för att matcha nya konsumtionsmönster. Denna omviktning har en kraftig påverkan på månadsförändringen för KPI men handlar inte om faktiska prisförändringar i januari. För att förstå vad som faktiskt inträffat måste man tittat bortom headline-siffran.

|  |

Fallet för 12-månadersinflationen tog en paus i januari, vilket jag i min kommentar till december-KPI skrev

skulle kunna bli fallet, på grund av baseffekter. KPI föll mycket i

januari 2008 bland annat tack vare stora omviktningseffekter. När

januari 2008 nu faller ur statistiken stiger

12-månaders-KPI-inflationen. I februari borde 12-månadersinflationen

återigen falla.

Låt oss titta på vilka komponenter som säsongsrensat stod för tydliga prisförändringar i januari.

[

Read More]

Permalink

Riksbankens prognoser kontra konsumenternas

Posted on februari 17, 2009 by Karl Avedal

En centralbanks kanske största utmaning är att se in i framtiden.

Den ränta som sätts idag får följder långt fram i tiden och det är

därför viktigt att kunna och våga blicka framåt när man fattar

räntebeslut. Med tanke på det ansvar som vilar på Riksbankens axlar är

det inte en lätt uppgift; när man gör fel bedömning får det allvarliga

konsekvenser och man får dessutom höra det till leda.

Detta är en

mycket viktig anledning till att Riksbankens direktion behöver bestå av

en samling mycket kunniga, starka, pedagogiska och hungriga individer.

Ifall vi endast ska sätta räntan utifrån en enkel modell baserad på

insamlad statistik så skulle det vara mer logiskt att låta en dator

göra jobbet, till en mycket lägre kostnad. Modeller kan dock aldrig

ersätta människan.

Martin Flodén på Ekonomistas skriver idag om hur Riksbankens beteende kan approximeras av en mycket enkel tumregel där

reporäntan sätts till en konstant plus konsumenternas inflationsförväntningarna

multiplicerat med 1,5.

[

Read More]

Permalink

Kort om kreditexpansion, resursutnyttjande och inflation

Posted on februari 17, 2009 by Karl Avedal

Dagens inlägg är tänkt att kunna förstås av ganska många och kommer

inte att gå in på tekniska detaljer i samma utsträckning som vanligt.

Ni som redan är fixed income-experter kan se detta som en varning för

att inlägget kanske inte ger er så mycket. Nu till ämnet.

När

reporäntan nu sänks till rekordlåga nivåer måste man ställa sig frågan.

Har Riksbanken gått för långt och kommer vi att om några år stå inför

situationen att vi antingen höjer räntan till tvåsiffriga nivåer

och/eller riskerar tvåsiffrig inflation?

[

Read More]

Permalink