Ny diagramsektion - råvaror

Posted on augusti 06, 2008 by Karl Avedal

På grund av de stora prissvängningarna för vissa viktiga råvaror, såsom olja och matråvaror, och den betydelse för inflationen detta har, så har vi nu lagt till lite diagram över råvaruprisernas utveckling. Dessa kommer att uppdateras dagligen och finns under fliken Råvaror.

Permalink

Ny diagramsektion - bolån

Posted on augusti 05, 2008 by Karl Avedal

Vi har nu lagt till lite bolånediagram som kommer att uppdateras dagligen. Fler diagram kommer att tillkomma och det kommer att struktureras upp lite bättre, men ni kan redan nu tar er en titt under fliken bolånediagram.

Permalink

Svag första BNP-siffra för andra kvartalet

Posted on augusti 04, 2008 by Karl Avedal

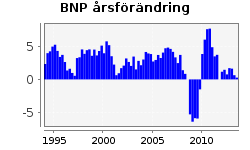

| Det första estimatet för BNP-tillväxten under andra kvartalet kom in klart svagt, på gränsen till mycket svagt. Tillväxten sedan andra kvartalet förra året hamnade på ca 0,7%. Räntorna föll kraftigt som svar. |  |

[

Read More]

Permalink

Bankrapporterna avklarade utan dramatik

Posted on juli 25, 2008 by Karl Avedal

I tisdags (22/7) avslutade Nordea och Handelsbanken storbankernas rapportsäsong.

[

Read More]

Permalink

Om Interbankmarknaden, STIBOR, TED-spread, BASIS-spread, STINA-SWAPPAR och varför detta spelar roll

Posted on juli 21, 2008 by Karl Avedal

I många artiklar på denna sajt nämns begrepp som STIBOR, interbankmarknaden och TED-spread. För vissa läsare är dessa begrepp vardagsmat, men för vissa är de rena grekiskan. Därför vill jag ta chansen att beskriva interbankmarknaden och alla dessa förkortningar lite djupare och förhoppningsvis på ett sätt som går att begripa utan att man redan känner till ämnet.

[

Read More]

Permalink

Även Swedbank övertygar

Posted on juli 18, 2008 by Karl Avedal

Idag fick vi se Swedbank leverera sin kvartalsrapport för det andra kvartalet, och det var en munter läsning.

[

Read More]

Permalink

Riksbanken oenig om räntebanan

Posted on juli 17, 2008 by Karl Avedal

Protokollet från riksbankens direktions sammanträde den 2 juli 2008 var ovanligt intressant...

[

Read More]

Permalink

Snabbt fallande långa statsträntor

Posted on juli 16, 2008 by Karl Avedal

| De långa statsräntorna faller mycket snabbt just nu. Ännu så länge syns det dock inte på de långa boräntorna, eftersom riskpremien för säkerställda bostadsobligationer fortsätter att stiga, som vi såg igår här. |  |

[

Read More]

Permalink

SEB övertygar - Swedbank imorgon

Posted on juli 16, 2008 by Karl Avedal

SEB levererade sin kvartalsrapport idag och den var stark. Kreditförlusterna i baltikum stiger visserligen, men inte mer än väntat, förutom möjligen i Estland. Den underliggande intäktsgenereringen var mycket stark.

[

Read More]

Permalink

Inför bankrapporterna - hög ränta på bankernas bostadsobligationer

Posted on juli 15, 2008 by Karl Avedal

| Imorgon (16/7) börjar rapportsäsongen för de svenska storbankerna. Först ut är SEB och sedan följer Swedbank på torsdag. Nordea och SHB avslutar nästa tisdag (22/7). Vi går in i rapportperioden med en mycket stor oro på räntemarknaden och det ska bli mycket intressant att följa rapporterna. Bankrapporterna har länge varit ganska ointressanta händelser för räntemarknaden, men med den oro som nu råder ska det denna gång bli högintressant att se hur mycket av de svårare tiderna som syns. Räkna med kommentarer kring bankrapporterna på denna sajt, samt uppföljning kring hur räntemarknaden tar emot rapporterna. Såhär strax före rapporterna kan vi konstatera att vi igår hade kraftigt uppskruvade spreadar mellan statens upplåning och bankernas. Detta syns särskilt tydligt på de säkerställda bostadsobligationerna... |  |

[

Read More]

Permalink

Aktivitetsindex indikerar något svagare tillväxt

Posted on juli 10, 2008 by Karl Avedal

Aktivitetsindex för maj indikerar att den svenska ekonomin fortsatte växa i maj, men i en något lugnare takt.

[

Read More]

Permalink

KPI +4,3% mellan juni 2007 och juni 2008, KPIX +3,2%

Posted on juli 10, 2008 by Karl Avedal

KPI-inflationstakten, räknad som förändringen under de senaste tolv månaderna, hamnade i juni på 4,3%. Av detta utgjorde stigande räntekostnader för boende 1,2 procentenheter, vilket är 0,1 procentenheter mer än i maj, efter att marknadsräntorna stigit. Högre priser på livsmedel bidrog med 1,0 procentenhet, samma som i maj. Högre drivmedelpriser påverkade uppåt med 0,7 procentenheter. KPIX steg under samma period med 3,2%, och är nu över taket i riksbankens målintervall. |

|

[

Read More]

Permalink

Svag industriproduktion i maj

Posted on juli 09, 2008 by Karl Avedal

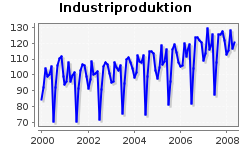

Idag (9/7) presenterade SCB industriproduktionen för maj och den indikerar en ganska svag utveckling för industrin. Imorgon presenterar SCB aktivitetsindex, som kan sägas vara en tidig månads-indikator för BNP-utvecklingen. Det ser ut som att den siffran kan bli ganska svag, med tanke på vad vi sett av de ingående komponenterna i aktivitetsindex. Exportutvecklingen var lite svagare i maj än i april, industriproduktionen sjönk i maj jämfört med april och detaljhandelns försäljningsökning är inte längre lika urstark, mycket på grund av stigande priser i dagligvaruhandeln som trycker ner försäljningsvolymen. |  |

[

Read More]

Permalink

Den försvinnande statsskulden och den nya boendeskulden

Posted on juli 07, 2008 by Karl Avedal

Basen för räntemarknaden är sedan länge statens lånebehov. Staten har varit den klart största och viktigaste aktören på räntemarknaden. Staten är den riskfria aktören och statens upplåning är den som andra parters upplåning och kreditrisk jämförs mot. Många förvaltare har som krav att vissa placeringar måste göras i statspapper.

Vad händer då med räntemarknaden när staten har en mindre skuld att finansiera? För tillfället amorterar staten mycket snabbt på statsskulden och vissa tendenser i prissättningen på statspapper på marknaden visar att utbudet inte enkelt kan tillfredsställa den efterfrågan som finns. Samtidigt ökar hushållens upplåning, drivet av allt större bolån. |  |

[

Read More]

Permalink

Om penningmängd, del 1

Posted on juli 05, 2008 by Karl Avedal

Penningmängden är enkelt uttryckt mängden pengar i ett samhälle. Mängden pengar är intressant bland annat därför att det långsiktiga fenomenet inflation beror på att mängden pengar ökar i förhållande till den mängd värde som produceras, vilket rubbar förhållandet mellan pengar och värde - det vill säga penningvärdet.

Så, hur mycket pengar finns det? Det kan låta som en trivial fråga, men svaret är allt annat än enkelt.

[

Read More]

Permalink