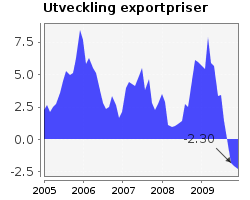

Stigande exportpriser, men trots kronfall faller priserna för inhemsk tillgång

Posted on december 22, 2008 by Karl Avedal

Idag publicerade SCB statistik för november över priser i producent- och importled. Med

tanke på det stora kronfall vi upplevt är det intressant att lägga viss

vikt vid denna statistik. Dollarn stärktes dramatiskt till och med

november och även euron stärktes markant. I december har sedan euron

fortsatt stärkas, men detta påverkar givetvis inte dessa siffror.

Kronförsvagningen syns mycket tydligt på exportpriserna, som mellan

oktober och november steg med hela ca 1,7%. Jämfört med november 2007

var exportpriserna ca 6,0% högre. För fjärde månaden i rad föll dock priserna för inhemsk tillgång, trots dramatiskt kronfall. |  |

[

Read More]

Permalink

Skapar centralbankernas åtgärder hyperinflation?

Posted on december 22, 2008 by Karl Avedal

Som ett resultat av de penningpolitiska åtgärder som nu genomförs

världen runt skapas en allt större oro för att man oundvikligen kommer

att få se hyperinflation när finanskrisen är över. Denna oro blir allt

mer framträdande och märks bland framträdande experter, såväl som hos den ekonomiskt intresserade allmänheten.

Det är inte svårt att förstå varifrån oron kommer; penningvärdet är detsamma som förhållandet mellan hur mycket pengar det

finns och hur mycket värde det finns. Om då världens centralbanker

skapar massa nya pengar, så innebär väl det inflation? Om inte nu, så i

varje fall senare?

I detta inlägg argumenterar jag för att det inte finns någon automatik i att dagens åtgärder skulle skapa hög inflation. Ifall vi får för hög inflation efter krisen, så beror det inte på dagens åtgärder, utan på att man fortsätter med åtgärderna efter att en normalisering av kreditmarknadena skett.

[

Read More]

Permalink

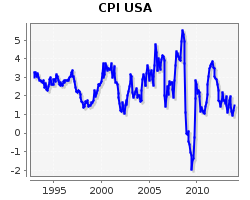

Snabbt fallande priser i USA och Federal Reserve bekräftar nollränta

Posted on december 16, 2008 by Karl Avedal

Dagens inflationsstatistik från USA visar att priserna just nu faller mycket snabbt. CPI föll mellan oktober och november med hela 1,7%. Givetvis beror prisfallet mycket på lägre energipriser, men även core CPI, det vill säga CPI exklusive mat och energi, var i princip oförändrat. Idag meddelade också Federal Reserve att fed funds target rate (målnivån för dagslåneräntan) sänks till intervallet 0-0,25%. Det hade spekulerats i att man skulle genomföra en mindre sänkning, men enligt min mening hade det varit väldigt besynnerligt. I verkligheten har Federal Reserve redan hållit dagslåneräntan på fed funds-marknaden nära noll ett bra tag. |  |

[

Read More]

Permalink

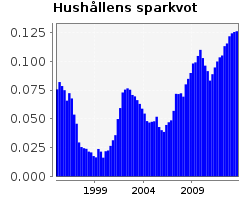

Högkonjuntur med högt sparande, vad blir resultatet?

Posted on december 16, 2008 by Karl Avedal

Hushållens sparande har under senare decennier uppvisat ett ganska tydligt konjunkturmönster.

Högkonjunktur hänger samman med ett lågt hushållssparande, av flera skäl.

För det första innebär ett lägre sparande, allt annat lika, högre

konsumtion. Hög konsumtion hjälper förstås konjunkturen. Dessutom

innebär högkonjunktur att befolkningens oro för sin framtida ekonomiska

situation minskar, vilket leder till att befolkningen ser mindre

anledning att spara. Under en lågkonjunktur sparar man tvärt om mer.

Sedan 2006 har vi dock sett ett i förhållande till konjukturen

ovanligare mönster, med ganska snabbt stigande sparkvot, upp till

nivåer på dryga 10% |  |

[

Read More]

Permalink

Finansinspektionen tillåter större andel primärkapitaltillskott

Posted on december 14, 2008 by Karl Avedal

Finansinspektionen meddelade i fredags att man kommer att tillåta att primärkapitaltillskott kommer att få utgöra 30 procent av en banks primärkapital, mot tidigare 15 procent.

Jag har tänkt att någon gång skriva en längre artikel om hur en banks balansräkning ser ut, och vilka krav bankregleringarna ställer på den, och därigenom, hur mycket bankerna tillåts låna ut i förhållande till det kapital de har.

En sådan översikt får vänta lite, men för att förstå vad Finansinspektionens beslut innebär, kan det vara värdefullt att titta på ett ur regulatorisk synvinel väldigt viktigt nyckeltal: primärkapitalrelationen.

[

Read More]

Permalink

Riksgälden överväger 20-årig statsobligation

Posted on december 13, 2008 by Karl Avedal

Riksgälden har bråda dagar nu under kreditkrisen. Inte bara har man att hantera garantiprogrammet och Carnegie utan man har också som utgivare av statspapper turbulenta tider.

Efter en period av lugna år för statspappersmarknaden, med relativt små emissionsvolymer på grund av stora budgetöverskott, och balanserad efterfrågan på grund av att andra papper, såsom bostadspapper, tagit en viktigare roll på marknaden, så har nu utvecklingen svängt.

Efter att ha begränsats av att lånebehovet varit minskande har Riksgälden inte kunnat upprätthålla emissioner av god storlek i speciellt många löptider, men den nya situationen ökar möjligheterna. I fredags meddelade också Riksgälden att man överväger att introducera en 20-årig statsobligation.

[

Read More]

Permalink

Myten om att boräntorna inte följer med reporäntan ner

Posted on december 11, 2008 by Karl Avedal

I media och i samhällsdebatten har vi under den senaste tiden gång på gång konfronterats med faktumet att bankerna inte sänker sina korta utlåningsräntor i samma takt som Riksbanken sänker reporäntan.

Efter Riksbankens senaste stora sänkningar uttrycktes oro från alla möjliga håll och kanter gällande huruvida bankerna faktiskt skulle följa med ner, och finansministern var såpass orolig att han såg det som lämpligt att ta till en ganska plump form av moral suasion när han talade om att bankerna inte skulle "talla i godisskålen".

Så vad har hänt? Om vi ett tag struntar i det faktum att bankerna inte kan finansiera sig till reporäntan, och jämför bolåneräntorna med reporäntan, hur mycket mindre än reporäntan har de korta bolåneräntorna fallit sedan Riksbanken började sänka? Svaret borde förvåna vissa, då bankerna faktiskt generellt tycks ha sänkt lika mycket som Riksbanken.

[

Read More]

Permalink

Amerikanska staten lånar till 0% över årsskiftet

Posted on december 09, 2008 by Karl Avedal

Jakten på säkra likvida dollar-placeringar att sitta i över årsskiftet fortsätter. Korta statspapper är en given favorit.

I dagens auktion av 4-veckors tresaury bills inkom bud på totalt ca $59,5 miljarder, varav ca $17,5 miljarder accepterades, till 0% ränta (!).

Med tanke på den kostnad för administration ett sådant köp innebär blir avkastningen i praktiken negativ. Man får alltså betala pengar för att låna ut pengar till amerikanska staten just nu och för detta står folk i kö. Inte konstigt att de inte oroar sig överdrivet mycket för hur man ska finansiera stora stimulanspaket.

Permalink

Väntat prisfall i november

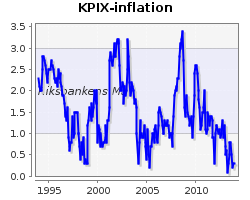

Posted on december 09, 2008 by Karl Avedal

SCB publicerade idag konsumentprisindex för november och månadens siffror visar att KPIF (KPI med ränteförändringar exkluderade) hamnade hela 0,4% lägre än i oktober och 1,8% högre än i november 2007. KPI föll med hela 0,8% mellan oktober och november och steg med 2,5% mellan november 2007 och november 2008. Denna utveckling var väntad både utifrån de fall vi sett i råvarupriser samt utifrån det faktum att de stora prishöjningarna under förra hösten rullar ur 12-månadersinflationen. |  |

[

Read More]

Permalink

Om nyttan av stimulanspaket i USA och Sverige

Posted on december 08, 2008 by Karl Avedal

Sedan regeringen presenterade sitt senaste stimulanspaket har kritiken varit hård och framförallt gällt att regeringen gör för lite. Paketet har i olika ordalag beskrivits som alldeles för litet. Exempelvis kallade Gunnar Örn på di.se regeringens paket för en flugsmälla.

Av vilken storlek bör då den finanspolitiska stimulansen vara? Vilka är avvägningarna som behöver göras?

I och med det senaste paketet uppgår nu stimulanserna för nästa år till ca 40 miljarder kr. Ifall nu regeringen gör alldeles för lite, vad är lagom? Få väljer att specificera hur mycket de vill att regeringen ska satsa.

[

Read More]

Permalink

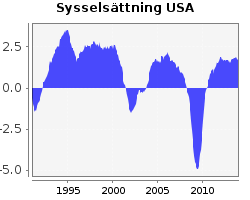

Mycket kraftig sysselsättningsminskning i USA

Posted on december 06, 2008 by Karl Avedal

Den amerikanska sysselsättningsstatistiken för november blev en dyster läsning. Statistiken, som är preliminär och kommer revideras, pekar mot en sysselsättningsminskning på ca 533 000 arbetstillfällen. Nedgången är också mycket bred och inte fokuserad till någon enstaka bransch. |  |

[

Read More]

Permalink

Bör Riksbanken köpa företagscertifikat rakt av?

Posted on december 06, 2008 by Karl Avedal

I syfte att underlätta företagens finansiering vill Riksbanken förbättra marknaden för företagscertifikat. Man har därför inrättat ett låneprogram i vilket banker kan repa in företagscertfikat, det vill säga använda företagscertifikat som säkerhet. Tanken är att företagscertifikat ska bli mer likvida genom att de kan repas in till god ränta hos Riksbanken och därmed få en bättre ställning på marknaden.

Intresset för programmet har dock varit svagt. I fredagens auktion tecknades endast lån värda 1 miljard. Den annonserade volymen för auktionen uppgick till 40 miljarder.

[

Read More]

Permalink

Riksbanken visar prov på flexibilitet och sänker ordentligt

Posted on december 04, 2008 by Karl Avedal

Ibland undrar jag varför jag ifrågasätter Riksbanken hela tiden, när de ändå hela tiden tycks göra rätt till slut. Det tycks som att Riksbanken varje gång jag kritiserat dem, snabbt lyckas återställa förtroendet, i varje fall sedan de gav upp räntehöjningspolitiken som de förde mitt under en kraftig inbromsning av ekonomin och tydliga indikationer på fallande inflationstakt.

Enligt min mening gjorde Riksbanken helt rätt med sin sänkning idag.

Väldigt förenklat kan man säga att det fanns två möjliga alternativ. Antingen kunde man genomföra en något begränsad sänkning och peka ut att man ser fler sänkningar framöver, eller så kunde man fatta beslut idag om hela den sänkning man i dagsläget bedömer behövs.

Ödmjuk som jag är så vill jag påstå att det första tankesättet är helt fel. Jag diskuterar varför i detta inlägg.

[

Read More]

Permalink

Krisen och Riksbankens balansräkning

Posted on december 02, 2008 by Karl Avedal

Ett sätt att närma sig Riksbankens verksamhet är att titta på deras balansräkning. Liksom för andra organisationer kan man på balansräkningen se vilka tillgångar och skulder Riksbanken har, och i Riksbankens fall är dessa tillgångar och skulder centrala delar av det svenska monetära systemet.

Krisen har dramatiskt förändrat Riksbankens balansräkning. Jag studerar hur i detta inlägg.

[

Read More]

Permalink

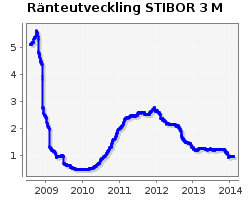

Stor sänkning förväntas efter flyttat möte

Posted on december 02, 2008 by Karl Avedal

Efter att Riksbanken beslutat att flytta det penningpolitiska mötet till imorgon, och också valt att ställa in det ordinarie mötet, så förväntas en stor sänkning presenteras på torsdag. Enligt SME Direkts enkät tror 15 av 24 deltagande analytiker på en sänkning på 100 baspunkter. Sju bedömare tror på en sänkning med 75 baspunkter, medan en tror på 50 baspunkter och en på 125 baspunkter. Rörelserna på räntemarknaden efter meddelandet om förändrat datum visar att man nu förväntar sig en mycket kraftig sänkning. Bland annat kan man notera att fixingen för STIBOR 3M idag hamnade hela 45,3 baspunkter lägre än igår, på 3,9%. Det är en mycket dramatisk förändring på en dag. |  |

[

Read More]

Permalink