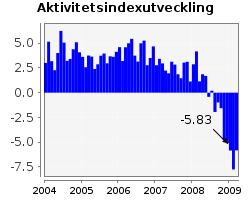

Någon liten ljuspunkt i aktivitetsindex, men inte mycket att jubla över

Posted on maj 12, 2009 by Karl Avedal

I förra veckan presenterade SCB siffror bland annat över

industriproduktionen och aktivitetsindex för februari. Jag hann inte

kommentera dem då, men vill ägna i varje fall några minuter åt dem nu.

Förra månaden skrev jag att det nästan kändes överflödigt att

kommentera dem, med tanke på hur stabilt usla de varit månad efter

månad. Denna gång kan man för första gången på länge möjligen prata om

något blandade signaler, men helhetsbilden är fortfarande extremt svag. |  |

[

Read More]

Permalink

Snabbt stigande statsräntor och fallande spreadar

Posted on maj 08, 2009 by Karl Avedal

Under senare tid har vi sett en minskad riskaversion på

finansmarknaderna generellt. Riskfyllda placeringar, såsom

aktieplaceringar, har stigit i pris, medan säkra placeringar, som

statsrisk, fallit i pris.

Under de senaste dagarna har utvecklingen accelererat, i varje fall på kreditmarknaderna. Den minskade riskaversionen tillsammans med ett enormt utbud av statsobligationer världen över tack vare de stora budgetunderskotten

har drivit upp de långa räntorna på statsobligationer högst markant.

Varje auktion av nya statsobligationer som mottas med ett något svalt

intresse skickar upp räntorna tydligt, vilket vi bland annat såg igår,

efter en amerikansk auktion av 30-åriga statsobligationer som mötte ett

mindre intresse än väntat.

[

Read More]

Permalink

ECB förbereder sig för köp av säkerställda obligationer

Posted on maj 07, 2009 by Karl Avedal

I samband med dagens räntebesked från ECB meddelade man, förutom en

räntesänkning på 25 punkter till 1%, också att man börjat förbereda sig

för att köpa säkerställda obligationer direkt i marknaden. Inte mycket

detaljer gavs vid detta möte utan man tänker redovisa dessa vid nästa

möte, den 4 juni. Man gör också EIB till penningpolitisk motpart och

börjar erbjuda 12-månaderslån till fast ränta, som man auktionerar ut.

Sammantaget blir det ganska kraftfulla åtgärder, även om man

fortfarande är väldigt försiktiga med sänkningar av styrräntan.

[

Read More]

Permalink

Om misslyckade bankregleringar, en början

Posted on maj 04, 2009 by Karl Avedal

En av de viktiga diskussioner som fått ökat fokus under finanskrisen är

hur finanssystemet ska regleras och det glädjer mig att det uppstått en

seriös diskussion med sunda och djuplodande resonemang. Exempel på djuplodande analys kan finnas i exempelvis The Turner Review och i The Fundamental Principles of Financial Regulation.

Dessa rapporter,

och flera andra i ämnet, är läsvärda och det finns därigenom ett bra

underlag för en diskussion som kan leda till en reglering som kan

fungera bättre än den nuvarande.

[

Read More]

Permalink

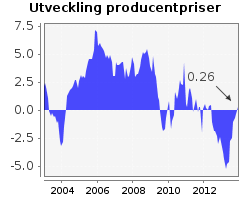

Stigande producentpriser i mars

Posted on april 28, 2009 by Karl Avedal

Idag publicerade SCB statistik för mars över priser i producent- och importled. Med

tanke

på det stora kronfall vi upplevt är det intressant att lägga viss

vikt vid denna statistik, som komplement till KPI-statistiken, även om

sambandet mellan KPI och PPI inte är helt tydligt. Producentprisindex

var i mars ca 1,0% högre än i februari. Producentpriserna steg mellan

mars 2008 och mars 2009 med ca 4,8%, vilket är betydligt snabbare än

ökningen för konsumentpriserna. Detta beror framförallt på en starkare

utveckling för exportpriserna än för importpriserna. |

|

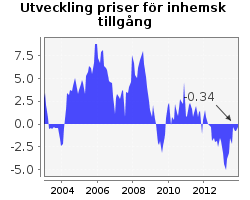

För

att få tidiga indikationer på hur kronfallet påverkar priserna inom

landet kan vi se på utvecklingen för priser för inhemsk tillgång, det

vill säga producentpriser för varor som produceras i Sverige för

hemmamarknaden sammantaget med importpriserna. I mars steg dock även detta index och 12-månaderstakten ligger nu i princip på Riksbankens inflationsmål.

|

|

|

[

Read More]

Permalink

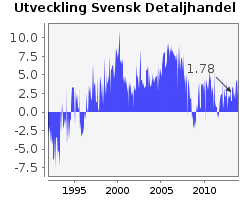

Något svagare detaljhandel, men fortfarande ingen dramatik

Posted on april 28, 2009 by Karl Avedal

Den svenska detaljhandeln har hittills stått emot lågkonjunkturen relativt bra, vilket jag sett som ett tecken på att Sverige inte är så hårt drabbat som BNP-siffrorna kan få det att se ut som. Idag

presenterades detaljhandelssiffrorna för mars. De var något svagare än

februarisiffrorna, men vi ser ingen dramatik i fallet. Siffrorna är

fortfarande på en helt annan nivå än de fall man sett exempelvis i USA,

som befinner sig i krisens epicentrum. |  |

[

Read More]

Permalink

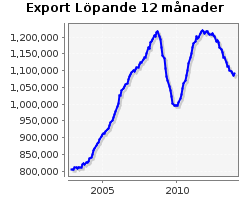

Svårtolkade utrikeshandelssiffror i mars

Posted on april 28, 2009 by Karl Avedal

Efter extremt svaga exportsiffror för januari och februari så var

svaga siffror väntade även för mars. Påsken ställer dock till det och

gör siffrorna mer svårtolkade. Mars hade i år 3 vardagar fler än 2008,

då påsken inföll i mars förra året. Detta skulle allt annat lika

innebära högre handelsaktivitet i år.

Tack var de extra vardagarna ser siffrorna starkare ut än de är.

Jämfört med februari 2008 föll exportvärdet preliminärt med ca 9,7%,

jämfört med reviderade -23,8% i februari och i januari. På grund av

påskeffekterna kommer jag inte göra någon mer utförlig analys av

siffrorna denna månad, utan tänker analysera mars och april tillsammans

för att neutralisera den kringflackande påsken. |  |

[

Read More]

Permalink

Krisen inget argument för svenskt euro-inträde

Posted on april 24, 2009 by Karl Avedal

Under finanskrisen och i samband med kronfallet, så har frågan om en

svensk euro-anslutning blivit allt mer aktuell. I måndags

presenterade

dessutom SVT och Sifo en opinionsundersökning som visade på ett icke

statistiskt säkerställt övertag för ja-sidan.

År 2003 röstade jag för att Sverige skulle införa euron som valuta. Jag såg då ett antal goda skäl för ett euro-inträde.

[

Read More]

Permalink

Riksbanken sänker reporäntan - och framförallt räntebanan

Posted on april 21, 2009 by Karl Avedal

Idag meddelade Riksbanken att man sänker reporäntan med 50 punkter

till 0,5%. Sänkningen var väntad, även om det fanns viss övervikt för

de som trodde att man skulle sänka med 75 punkter. Lars E O Svensson

avvek från majoriteten och ville sänka med just 75 punkter. Själv ville

jag se en mindre sänkning, men samtidigt är skillnaden mellan min

önskade ränta på 0,75% och den Riksbanken fastställde liten.

Två saker i beslutet tycker jag är extra intressanta.

[

Read More]

Permalink

Reporänteförväntningar per möte, enligt RIBA-terminerna, beta

Posted on april 20, 2009 by Karl Avedal

I förra veckan inleddes handeln med RIBA-terminer, vilka jag tidigare skrivit om här. Man kan följa handeln här.

En

av poängerna med RIBA-terminerna är att de ger oss möjlighet att snabbt

avläsa marknadens reporänteförväntningar på olika tidshorisonter. Givetvis vill jag vara

med och studera dessa reporänteförväntningar och har därför gjort en liten

applikation för att studera vilken beslut som väntas vid varje

räntemöte.

[

Read More]

Permalink

En stor sänkning väntas, men jag är inte övertygad

Posted on april 20, 2009 by Karl Avedal

Förväntningarna inför veckans räntemöte talar om en stor sänkning;

de flesta analytiker tror på en sänkning på 50 eller 75

punkter. RIBA-terminerna indikerade i fredags en sänkning på 68

punkter, så en sänkning på hela 75 punkter ligger allra närmast till

hands enligt RIBA-marknaden.

Vid en sänkning på 75 punkter

(eller mer) kan också Riksbanken komma att annonsera att man tänker

genomföra ytterligare penningpolitisk lättnad via okonventionella

metoder.

Själv är jag dock tveksam till att något av detta är lämpligast i dagens läge.

[

Read More]

Permalink

Riksbanken definierar om den monetära basen

Posted on april 16, 2009 by Karl Avedal

Idag meddelade Riksbanken att man valt att ändra den officiella definitionen av vad som utgör den monetära basen, så att man inkluderar icke-fysiska centralbankspengar, eller närmare bestämt, Riksbankens skulder i form av finjusterande operationer, bankernas inlåning via inlåningsfaciliteten och utgivna Riksbankscertifikat. På grund av den utveckling vi sett var den gamla definitionen, som endast inkluderade sedlar och mynt, orimlig och definitionsförändringen är därför högst rimlig. |  |

Jag tycker att förändringen är extra rolig eftersom man nu väljer att

officiellt definiera begreppet precis på samma sätt som jag sedan

tidigare definierat begreppet här på sajten.

[

Read More]

Permalink

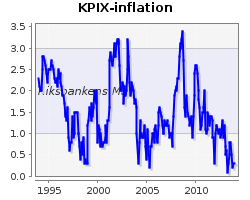

Mild men odramatisk KPI-rapport för mars

Posted on april 14, 2009 by Karl Avedal

Idag presenterade SCB KPI-siffror för mars. KPI visar som väntat på en

allt lägre 12-månadersinflation, nu nere på endast 0,2%, som snart

kommer att övergå i 12-månadersdeflation som i sommar kan bli ganska

stor. Om man exkluderar räntesänkningarna så ser dock deflationshotet

betydligt mindre ut. KPIX och KPIF steg med 0,5 procent mellan februari

och mars och med 1,5 respektive 1,9 procent mellan mars 2008 och mars

2009. |  |

Jag har tidigare skrivit att risken för en svår deflation har minskat

dramatiskt sedan i höstas i och med att kronan fallit dramatiskt och

räntan sänkts lika dramatiskt och det håller jag fast vid efter denna

rapport. Visserligen syns kronfallet betydligt mindre på mars-siffrorna

än de gjorde i februari, men enligt mig förändrar inte det bilden på

något dramatiskt sätt.

[

Read More]

Permalink

Om BNP och svensk kontra amerikansk konjunktur

Posted on april 14, 2009 by Karl Avedal

När man tittar på BNP-statistiken är det lätt att dra slutsatsen att

Sverige är väldigt hårt "drabbat" av denna lågkonjunktur. Vi ser till

och med ett större BNP-fall i Sverige än i flera länder som befinner

sig mer eller mindre i krisens epicentrum.

Jag menar dock att BNP-tillväxten är en dålig indikator på hur hårt drabbat ett land är av en ekonomisk kris.

[

Read More]

Permalink

Obalans och balans i USA

Posted on april 14, 2009 by Karl Avedal

Under de senaste åren, även långt innan den nuvarande krisen, har

USAs "trippla underskott" diskuterats väldigt mycket. Med detta menar

man normalt sett att USA haft stora handelsbalansunderskott,

budgetunderskott och ett sparandeunderskott.

Dessa underskott hänger delvis ihop med varandra. Stora

kapitalflöden till USA och till dollarn skapar ett handelsunderskott

genom att valutan kommer att stärkas tills dess att handelsutflöden

motsvarar de finansiella inflödena. Dessa kapitalflöden rubbar också kredittillgång och inhemska tillgångsmarknader på ett sätt som

innebär att sparande missgynnas och låntagande gynnas. Därigenom slår

dessa flöden också på det privata sparandet. Vad gäller dessa två

underskott är de alltså inte nödvändigtvis ett resultat av dålig amerikansk produktivitet eller slösaktighet, utan kan alltså också förklaras utifrån globala obalanser som i första hand understötts av andra regeringar än den amerikanska.

[

Read More]

Permalink